The world is entering a phase of unparalleled upheaval in recent decades.

Russia's war in Ukraine is a factor that precipitates polarizing dynamics that were already taking place due to tensions between the West and China.

On the one hand, Western democracies are closing ranks with their Asian allies, as the G-7, NATO and EU summits these days show.

On the other, Russia and China are trying to converge and, at the same time, attract other countries, as evidenced by the BRICS summit on Thursday.

The unusual accumulation of summits in the span of a week takes the pulse of this polarizing trend with brutal, heartbreaking consequences, which carries serious risks of conflict in the near future.

In it, the West retains pre-eminence in practically all areas, but China is making giant strides on all fronts and Russia has energy and military assets of great strategic scope.

The summits of these days also show that the West has a higher level of internal cohesion.

The Russian aggression has closed ranks, within NATO – to which Sweden and Finland now want to join – or between Western and Eastern democracies such as Japan or South Korea.

On the other hand, despite the high-sounding words, the relationship between Russia and China still has a limited journey, and the final declaration of the BRICS meeting – like its entire history – exposes its substantial infertility.

From the outset, the cohesion between NATO allies stands out ―which account for more than half of world military spending― or between Western powers and their partners in the Asia-Pacific region.

The 29 countries that offer military aid to Ukraine also exceed half of global military spending.

Furthermore, in the new context marked by Russian aggression, several countries in the western galaxy are planning consistent increases in military investment for the coming years.

Military spending in the world

military support

against the invasion

Abstention

in favor of the invasion

USA

Japan

Russia

3.5%

China

Iran

Germany

France

India

Kingdom

United

Italy

Ukraine

0.3%

Spain

Military spending in the world

military support

against the invasion

Abstention

in favor of the invasion

USA

Japan

Russia

3.5%

China

Iran

Germany

France

India

Kingdom

United

Italy

Ukraine

0.3%

Spain

Military spending in the world

Abstention

military support

against the invasion

in favor of the invasion

USA

Japan

Brazil

Russia

3.5%

Arabian

Saudi

China

Iran

Germany

France

India

Kingdom

United

Italy

Ukraine

0.3%

Canada

Spain

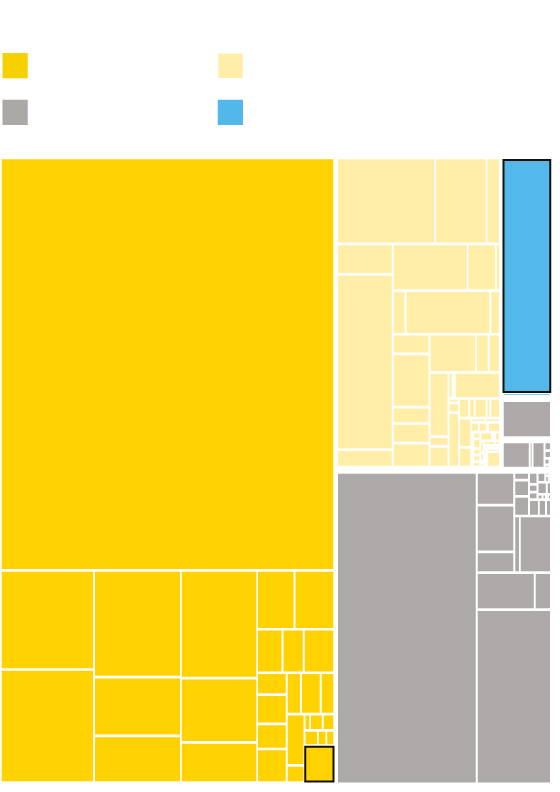

In the technological field, too, the US and the democratic countries retain a considerable advantage, especially thanks to the power of so many cutting-edge US companies, which translates into a strategic advantage for the country.

In this domain too, the coordination between Western countries, for example in terms of intelligence services, marks a strong difference with respect to the much more lax cooperation between Beijing and Moscow.

Even so, China is rapidly gaining ground both in the military, with huge investments, and in technology, with the flourishing of a consistent ecosystem of large leading companies.

Europe, on the other hand, is lagging behind in this section, and seeks to compensate for its delay with plans to reinforce its strategic autonomy.

In this context, it is necessary to point out the relevance of Taiwan, due to its strong industry in the fundamental sector of microchips, and due to its great potential as a point of conflict between the two global powers: with a China determined to achieve reunification, and some USA committed to democratic territory.

Principal Distribution

world technology companies

By market capitalization.

Number of companies

60

USA

10

China

6

Japan

3

South Korea

3

Taiwan

3

Netherlands

two

Germany

two

France

two

Canada

two

Swiss

1

Australia

1

Spain

1

Finland

1

Sweden

1

Singapore

1

Argentina

1

Indonesia

Principal Distribution

world technology companies

By market capitalization.

Number of companies

60

USA

10

China

6

Japan

3

South Korea

3

Taiwan

3

Netherlands

two

Germany

two

France

two

Canada

two

Swiss

1

Australia

1

Spain

1

Finland

1

Sweden

1

Singapore

1

Argentina

1

Indonesia

Distribution of the world's leading technology companies

By market capitalization.

Number of companies

60

USA

10

China

6

Japan

3

South Korea

3

Taiwan

3

Netherlands

two

Germany

two

France

two

Canada

two

Swiss

1

Australia

1

Spain

1

Finland

1

Sweden

1

Singapore

1

Argentina

1

Indonesia

Pese a que la ventaja del entramado occidental en su conjunto es evidente, sería un error sobrestimarla e infravalorar el potencial de sus adversarios. Occidente afronta dificultades para mantener un rumbo cohesionado e incisivo en un momento en el que sufre gravísimas repercusiones a causa del entorno conflictivo. Los cimientos de su unión no están en cuestión, pero sí su capacidad de proyectar una posición unitaria y fuerte. El malestar por las turbulencias vinculadas a la guerra y a las sanciones a Rusia, en términos de escalada de precios, escasez de suministros, posibles oleadas migratorias, puede fomentar el disenso en las opiniones públicas y quebrar la cohesión.

Y por el otro lado, si bien no existe nada comparable a una alianza militar estrecha como la OTAN o una cooperación política y económica como la UE, sí hay factores que desempeñan un papel fundamental. China y la India han incrementado de manera muy significativa sus compras de crudo ruso. Lo hacen a precio descontado con respecto al que sería el nivel de mercado. Aun así, compensan de manera sustancial el golpe propinado a la industria petrolera rusa por las sanciones occidentales, lo que tiene una enorme importancia estratégica.

El dominio energético es el aspecto más evidente del proceso de reconfiguración de la globalización en marcha y que va más allá de la desconexión de los combustibles fósiles rusos. La creciente desconfianza hacia China impulsa una reflexión ―y acción― en Occidente para reorganizar también las cadenas de producción. El objetivo estratégico de las democracias liberales es depender menos de la potencia manufacturera china, diversificando líneas, adquiriendo mayor autonomía. Se trata de un proceso lento, pero de enorme calado.

Aun así, resulta improbable, o al menos prematuro, considerar que esto desemboque en una desglobalización. Se perfila más bien como un rediseño de la misma. La envergadura de los lazos económicos y comerciales es enorme, y de alguna manera constituyen un contrapeso a las fuerzas polarizadoras.

Exportaciones mundiales

En billones de dólares

+245%

30

22,3

20

10

6,45

0

2000

2021

Exportaciones mundiales

En billones de dólares

+245%

30

22,3

20

10

6,45

0

2000

2021

Exportaciones mundiales

En billones de dólares

+245%

30

22,3

20

10

6,45

0

2000

2021

La observación de los datos de exportación evidencia los países que tienen un interés especial en el mantenimiento de un orden global con un marco comercial estable. China y Alemania destacan como los dos grandes gigantes de la exportación. Berlín, precisamente, impulsó, durante su presidencia rotatoria de la UE en el segundo semestre de 2020, la firma de un nuevo acuerdo con Pekín en materias de inversiones y comercio. El pacto, sin embargo, ha naufragado en los posteriores procesos de ratificación.

La conciencia de la necesidad de reducir la dependencia del mercado chino se ha ido acrecentando en Europa y también en la industria alemana, y este factor se ha sumado a la fuerte divergencia de EE UU, iniciada bajo la presidencia de Trump con una guerra comercial, y que prosigue ―con algo menos de animosidad, pero con un planteamiento sustancialmente parecido― bajo la presidencia de Biden.

Los mayores exportadores mundiales

Volumen de exportaciones en miles de millones de dólares

Europa

Francia

585

R. Unido

468

Alemania

1.631

Países Bajos

836

Italia

610

Rusia

494

América

Asia

EE UU

1.754

Canadá

503

México

494

India

395

China

3.364

Japón

756

África

Australia

344

Oceanía

Europa

Francia

585

R. Unido

468

Alemania

1.631

Países Bajos

836

Italia

610

Rusia

494

América

Asia

EE UU

1.754

Canadá

503

México

494

India

395

China

3.364

Japón

756

África

Australia

344

Oceanía

El 41% del comercio mundial lo mueven los países asiáticos

Europa

Francia

585

R. Unido

468

Asia

Alemania

1.631

Países Bajos

836

América

India

395

Italia

610

Rusia

494

China

3.364

Japón

756

EE UU

1.754

Canadá

503

México

494

África

Australia

344

Oceanía

Europa

El 41% del comercio mundial lo mueven los países asiáticos. Solo de China salen el 15% de las exportaciones mundiales.

América

Francia

585

R. Unido

468

Asia

EE UU

1.754

Canadá

503

Alemania

1.631

Países Bajos

836

México

494

India

395

Italia

610

Rusia

494

China

3.364

Japón

756

África

Australia

344

Oceanía

La vinculación comercial entre los dos gigantes del mundo es profundísima. China es el mayor mercado de importación para EE UU, y este es el mayor de exportaciones para Pekín. Las cosas están cambiando. Apple, quizá el mayor símbolo de la vinculación entre tecnología estadounidense y manufactura china, está desplazando líneas de producción a Vietnam, donde cuenta con fabricar aparatos como iPad y AirPods. Muchas otras empresas se hallan en procesos parecidos, pero la imbricación es tan profunda, engrasada y lucrativa que no es previsible que se desarrolle de forma abrupta y radical.

De dónde importa EE UU

China 18,4%

México 14,1%

Canada 12,7%

Alemania 5,1%

Vietnam 2,7%

R. Unido 2,5%

India 2,3%

Francia 2,3%

Brasil 1,2%

Rusia 0,9%

A dónde exporta China

EE UU 16,8%

Hong Kong 11,2%

Japón 5,7%

India 2,9%

R. Unido 2,5%

Rusia 2,0%

México 1,8%

Brasil 1,4%

España 1,1%

De dónde importa EE UU

China 18,4%

México 14,1%

Canada 12,7%

Alemania 5,1%

Vietnam 2,7%

R. Unido 2,5%

India 2,3%

Francia 2,3%

Brasil 1,2%

Rusia 0,9%

A dónde exporta China

EE UU 16,8%

Hong Kong 11,2%

Japón 5,7%

India 2,9%

R. Unido 2,5%

Rusia 2,0%

México 1,8%

Brasil 1,4%

España 1,1%

De dónde importa EE UU

A dónde exporta China

China 18,4%

EE UU 16,8%

Hong Kong 11,2%

México 14,1%

Japón 5,7%

Canada 12,7%

India 2,9%

Alemania 5,1%

R. Unido 2,5%

Vietnam 2,7%

R. Unido 2,5%

Rusia 2,0%

India 2,3%

México 1,8%

Francia 2,3%

Brasil 1,2%

Brasil 1,4%

Rusia 0,9%

España 1,1%

De dónde

importa EE UU

A dónde

exporta China

China 18,4%

EE UU 16,8%

Hong Kong 11,2%

México 14,1%

Japón 5,7%

Canada 12,7%

India 2,9%

Alemania 5,1%

R. Unido 2,5%

Vietnam 2,7%

R. Unido 2,5%

Rusia 2,0%

India 2,3%

México 1,8%

Francia 2,3%

Brasil 1,2%

Brasil 1,4%

Rusia 0,9%

España 1,1%

El sector financiero es otro factor de imbricación, como muestra, entre otros factores, el gran peso de China entre los acreedores del Tesoro de EE UU. Los elementos de interrelación entre EE UU y China tienen una especial importancia para la lectura de un orden mundial en metamorfosis. Rusia tiene un relevante peso estratégico y una fuerte capacidad de desestabilización (por su arsenal nuclear, sus recursos energéticos y su tamaño geográfico), pero el mundo del futuro depende eminentemente de qué tipo de relación mantendrán las dos auténticas superpotencias, y del posicionamiento de otros actores clave, como la UE, la India o la propia Rusia, dentro del tablero marcado por los dos titanes.

En qué manos está la deuda

de Estados Unidos

En marzo de 2021

Japón 18%

China 15,5%

Reino Unido 6,1%

Irlanda 4,3%

Resto 49,7%

En qué manos está la deuda

de Estados Unidos

En marzo de 2021

Japón 18%

China 15,5%

Reino Unido 6,1%

Irlanda 4,3%

Resto 49,7%

En qué manos está la deuda de Estados Unidos

Tenedores de deuda soberana estadounidense en marzo de 2021

Reino

Unido

6,1%

Japón

18%

China

15,5%

Irlanda

4,3%

Resto 49,7%

En el sector financiero, como en el militar y el tecnológico, EE UU sigue disponiendo de un estatus de preeminencia enorme gracias al dólar y su posición dominante en los mercados globales. Es con gran diferencia la divisa más utilizada en las transacciones y a la que más se recurre en concepto de reservas.

La importancia del dólar

En las reservas

Resto 10,2

Libra 4,8

Yen 5,6

Dólar

58,8%

Euro

20,6

En el uso

Resto 2,5

Libra 6,6

Dólar

66,6%

Euro

24,3

La importancia del dólar

En las reservas

Resto 10,2

Libra 4,8

Yen 5,6

Dólar

58,8%

Euro

20,6

En el uso

Resto 2,5

Libra 6,6

Dólar

66,6%

Euro

24,3

La importancia del dólar

En las reservas

En el uso

Resto 2,5

Resto 10,2

Libra 6,6

Libra 4,8

Yen 5,6

Dólar

66,6%

Dólar

58,8%

Euro

24,3

Euro

20,6

El sector energético es otro factor determinante en la actual convulsión. La guerra en Ucrania ha provocado un shock, con Occidente decidido a prescindir de los combustibles fósiles rusos. La UE sufre una elevada dependencia de Rusia en este sector, lo que está provocando especiales turbulencias. El impacto en la inflación es ya elevado, y Rusia parece determinada a usar de forma agresiva esta herramienta, como demuestran las recientes medidas para reducir los suministros a Alemania e Italia, dos grandes clientes.

El Kremlin, probablemente, considera que en gran medida puede compensar las pérdidas por esas ventas gracias a los altos precios y una redirección ―especialmente del crudo, más manejable― hacia otros clientes asiáticos. También parece sopesar la probabilidad de que será capaz de gestionar el sufrimiento de la sociedad rusa ―sometida a una fuerte represión― mejor que los Gobiernos europeos ante sus opiniones públicas libres y crecientemente inquietas por el deterioro de la situación. La presión de las opiniones públicas sobre sus Ejecutivos podría producir una reorientación de sus políticas exteriores.

Exportaciones de gas,

petróleo y carbón en 2020

Gas

Licuado y por gasoducto

Rusia

19,2%

EE UU

10,8%

Qatar

10,3%

Resto del mundo

59,7%

Carbón

Australia

29,1%

Indonesia

26,8%

Rusia

17,8%

Resto

26,3%

Petróleo

Crudo y derivados del petróleo

Arabia S.

12,4%

EE UU

12,3%

Rusia

11,4%

Resto del mundo

63,9%

Exportaciones de gas,

petróleo y carbón en 2020

Gas

Licuado y por gasoducto

Rusia

19,2%

EE UU

10,8%

Qatar

10,3%

Resto del mundo

59,7%

Carbón

Australia

29,1%

Indonesia

26,8%

Rusia

17,8%

Resto

26,3%

Petróleo

Crudo y derivados del petróleo

Arabia S.

12,4%

EE UU

12,3%

Rusia

11,4%

Resto del mundo

63,9%

Exportaciones de gas, petróleo y carbón en 2020

Gas

Rusia

19,2%

EE UU

10,8%

Qatar

10,3%

Resto del mundo

59,7%

Licuado y

por gasoducto

Australia

29,1%

Indonesia

26,8%

Rusia

17,8%

Resto del mundo

26,3%

Carbón

Petróleo

Arabia S.

12,4%

EE UU

12,3%

Rusia

11,4%

Resto del mundo

63,9%

Crudo y

derivados

del petróleo

El desgarro de los vínculos energéticos con Rusia demuestra que el actual momento de convulsión es tan potente que incluso lazos profundos pueden ser cortados. Esa dinámica, los síntomas de reconfiguración de las cadenas de suministro, o el estrechamiento de alianzas como el Aukus (Australia, Reino Unido, EE UU) apuntan que las fuerzas polarizadoras están prevaleciendo sobre las integradoras.

Los principales polos buscan, a su vez, atraer hacia su órbita a los países que no se sitúan de forma definida en un bando. Significativamente, los BRICS invitaron a asistir a su cumbre a una docena de países, entre ellos Irán, Indonesia, Argelia y Argentina. El G-7, a su vez, ha invitado a la India, Sudáfrica, Senegal o Argentina, mientras la OTAN, por primera vez, ha invitado a líderes asiáticos de países como Australia, Japón, Corea del Sur y Nueva Zelanda. Este es el gran juego del siglo XXI. El riesgo de conflictividad es mucho más elevado que en las décadas anteriores.

Sources:

IMF

,

World Trade Organization

,

WITS

,

US Treasury Department

,

SIPRI

,

Kiel Institute for the World Economy

,

International Energy Agency

and

companiesmarketcap.com

.

Follow all the international information on

and

, or in

our weekly newsletter

.

50% off

Exclusive content for subscribers

read without limits

subscribe

I'm already a subscriber